Empresário:

Considera se empresário quem exerce profissionalmente a atividade econômica organizada, assumindo os risco inerentes a execução da atividade econômico - empresarial, que tem por fim a produção, a circulação ou a troca ou de serviços (artigo 966 do código civil) não e considerado empresário que exerce profissão intelectual de natureza cientifica, literária ou artística mesmo se contar com auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento da empresa.

Autónomo:

É aquele que exerce um atividade como profissão (pessoa física que atua individualmente) Ex: Costureira, pedreiro, motorista de táxi etc.

Profissional liberal:

É aquele que através do aprimoramento do seu conhecimento, realizado em instituições superior utilizam dessa atividade como profissão Ex: Médico, advogado, arquiteto, etc.

Produtor Rural:

É a pessoa física que explora a terra, visando a produção vegetal, a criação de animais e também a industrialização artesanal de produtos primário.

- O produtor rural cuja a atividade constitua sua principal profissão pode requere inscrição do registro publico de empresa mercantil, caso em que depois de escrito ficara equiparado para todos os efeitos ao empresário.

Sociedade empresaria: São as sociedade que tem por objetivo atividade própria de empresário, ou seja. qual quer sociedade que tiver por objetivo social uma ou mais atividade organizadas para a produção e ou circulação de bens ou serviços.

Forma de sociedade empresária

1º. Os tipo de sociedade são: Em nome coletivo,em comandita simples, sociedade limitada, sociedade anônima e em comandita por ações.

2°. Sistema de registro: Se registram nas junta comerciais, compreender todas as forma de sociedade empresaria a cima, exceto as natureza intelectual.

Sociedade simples

É toda a sociedade que não se enquadra dentro da definição de sociedade empresaria, ou seja, qual quer sociedade que tiver por objetiva pratica de atividade intelectuais, literárias, cientificas ou atividade será considerada simples.

Á sociedade simples tem no trabalho pessoal dos sócios o núcleos de sua atividade produtiva, ainda que tenha empregados.

Formas de sociedade simples: Em nome coletivo, em comandita simples em sociedade limitada, as cooperativa, as funções as associações ( Religiosos, artísticas, literárias, cientificas, educacionais, filosóficas e políticas )

Sistema de registro: As sociedade simples se registram no RCPJ ( Registro civis de pessoa jurídicas )

Sociedade em nome coletivo: tipo de sociedade e pouquíssimo utilizado, pois exige que os sócios sejam pessoa físicas com responsabilidade solidaria e ilimitada por todas as divida da empresa, podendo o credor executar os bens particulares as sócios, mesmo sem ordem jurídicas

Nome: Firma ou razão social (Não podendo utilizar nome fantasia ou denominação) composta pelo do sócio, podendo ser acrescentado a expressão “ E Cia” (e compania) ao final

Ex: José e Maria, José, Maria e Cia.

Sociedade por comandita simples: Também pouco utilizado, sendo formada a empresa por sócio comanditados (Participam com capital e trabalho, tendo responsabilidade solidaria e ilimitada) e comanditários (aplicação apenas capital, possuindo responsabilidade limitada) ao capital empregado e não participando da gestão dos negocio da empresa empresa de capital fechado.

Sociedade limitada: A sociedade por cotas de responsabilidade limitadas é atualmente, uma das mais adotadas espécie de sociedade mercantil (mais de 90% das empresa no Brasil são LTDA ), isto porque não exige tanta complexidade como a sociedade por ações, na sua constituição e funcionamento. A sociedade limitada pode ter natureza civil, comercial ou econômica; Um mínimo de 2 sócio e capital sócio dividido em cotas de no mínimo 1 real não havendo limite Maximo quando ao numero deste. Afirma ou denominação social deve ser sempre seguida da expressão limitada ou abreviadamente LTDA. Em caso contrario os Sócio – Gerentes e os que fizeram uso da firma serão considerados, solidário e ilimitadamente responsáveis.

Sociedade por ações ou sociedade ou anônima: É um tipo ou societário muito utilizado por grades empreendimento, por conferir maior segurança ao seu acionista, por meio de regras mais regidas. Pode ser definida como a pessoa jurídica de direito privado, que tendo seu capital dividido em ações, limita a responsabilidade do sócio ou acionista ao preso de emissão das ações sub escritas ou adquirida, ou seja, a sociedade anônima e aquela em que todos os sócio, denominados acionista, respondem pela as obrigações sócias até o valor em que entram para a formação do capital social (responsabilidade limitada e não solidaria)

· O mínimo e de 5 sócio e o capital social dividindo em ações com valor unitário de 1 real.

· Existe 2 tipo de ações. Ações ordinárias, que da direito ao voto e ao recebimento de lucro ou dividendo e ações preferenciais que não da direito ao voto, mais somente ao recebimento do lucro ou dividendos.

As sociedades anônimas podem inscreve - se na bolsa de valores e lançar ações a venda ao mercado de investidores denomina - se como sociedade de capital abeto.

Sociedade comandita por ações: Também em processo de esticão e regida pela as norma relativas as sociedade anônimas (lei 6404/76), salvo a restrição de que somente os acionista por ser diretores ou gerente, respondendo ilimitadamente pelas obrigações da empresa responsabilidade limitada ao capital social. Assim com S/A pode ser empresa de capital aberta.

Passo a passo para legalizar um empresa.

Passo a passo para legalizar um empresa

1°: Consulta previa do local (verificar a possibilidade da empresa funcionar no endereço pretendido)

2°: Busca previa do Nome da empresa (A busca previa da empresa objetiva verificar a existência de nome idêntico ao registro da empresa)

3°: Receita federal (Inscrição no cadastro nacional de pessoa jurídica - CNPJ )

A inscrição no cadastro nacional de pessao jurídica e feita através do site do ministério da fazenda ou ainda podendo ser solicitado pela Juserja

4°: Inscrição no cadastro nacional de seguro Social – INSS

5°: conectividade Social (certificando eletrônico do FGTS)

- O aplicativo conectividade social e um canal eletrônico de relacionamento, desenvolvido pela a caixa econômica Federal.

6°: Inscrição Estadual (Prefeitura do Rio de Janeiro)

- Toda a empresa que tenha atividade de circulação de mercadoria deve solicitar sua inclusão no cadastro de contribuintes do imposto ICMS, obtendo assim sua inscrição estadual.

7°: Alvará de licença e inscrição municipal

- Compridas as exigência dos passos anteriores, devera se solicitado a prefeitura local o alvará de licença para o estabelecimento.

8°: Impressão de notas fiscais e autenticação de livro fiscais.

Para iniciar sua atividade, será necessário solicitar AIDF (Autorização de impressão de documento fiscais, e ao autentificaçoies dos livros fiscais)

Obs: Vale lembra de vigilância sanitária quando a empresa a sim necessita (alimento e animais)

| Sociedades | ||

| Empresaria | Simples | |

| ° LTDA | ° LTDA | |

| ° S/A | ° Simples | |

| ° Nome coletivo | ° Cooperativa | |

| ° Comandita Simples | ° Nome Coletivo | |

| ° Comandita por ações | ° Comandita Simples | |

| Empresário | Firma individual simples | |

| Registro da JUCERJA | Registro na RCPJ | |

| ° Associação | ||

| ° Fundações | ||

Associações

É uma entidade de direito privados dotada de personalidade jurídica e caracteriza – se

Pelo agrupamento de pessoa para realização de objetivo e idéia comuns sem finalidade econômica isto é sem interesse de lucro as associações somente poderá se constituídas com fins não econômico.

Para criar um fundação o seu instituto fará por escritura publica ou testamento, a doação especial de bens livres, especificando o fim que se destina, e declarando se quiser a maneira de administra.

Fundação é então sinônimo de patrimônio destinado a fim em beneficio da comunidade (ou parte dela) em decorrência de um estatuto e sabe a vigilância do ministério publico.

Organização

É o processo de arrumar e alocar o trabalho, a autoridade e os recurso disponíveis de uma organização visando alcançar objetivos proposto.

É a combinação de esforço individuais que por finalidade realiza propósitos coletivo de modo estruturado, dividido e seqüenciado do trabalho.

As organizações são composta de estrutura física, tecnológica e pessoas as empresas, associações, os órgão do governo, ou seja, qualquer entidade publica ou privada e uma organização.

Níveis hierárquicos

Instancia decisória representada na estrutura organizacional que determina a sua diminuição vertical.

Nível 1

Grau significativo de diversidade quanto do planejamento, e organização (Formulação de política e diretrizes)

Nível 2

Orientam a ação do dia a dia dos níveis 3 e 4 quando houver

Nível 3

Estado das restrições, necessidade e conveniências associadas ao objetivo de sua gestão (esquematiza a ação de sua atividade na definição de diretrizes em conjunto com o nível 2 ou superiores).

Nível 4

Supervisão direta da execução de conjunto de atividade. 1

Organizar compreender atribuir responsabilidade as pessoas e atividade, as unidade administrativas. A forma de organizar esta unidade chama-se departamentalização.

Departamentalização: É o processo de divisão da estrutura organizacional em departamentos e é parte integral do processo de delegação do poder e sua respectiva autoridade.

Representa a divisão do trabalho no sentido oriental, ou seja, em sua variedade de tarefa. A divisão de trabalho do sentido vertical refere-se ao nível de autoridade. As atividade são agrupadas por sua similaridade e desta forma, podem ser colocados recursos e pessoal necessário para o comprimento do objetivos definidos pela a organização e é também muito importante que as funções estejam bem definidas e descritas

Principais tipo de departamentalização

- Funcional: São definidas com base na especialização e tarefas comuns ao diversos setores como financeiro, engenharia e produção.

- Por quantidade: Quando a um numero elevado de pessoas desempenhado determinadas atividades, obrigando o estabelecimento em turnos de trabalho.

- Por projeto: Quando as atividades de um empresa são voltadas integralmente para projetos específicos Ex: NASA é o projeto do ônibus espacial.

- Por produto: Organizando-se em unidade independentes, responsáveis por grande produto ou um linha de produtos.

- Por clientes: São projetadas em torno de grupo de clientes e sua respectivas necessidade.

- Por processo: Onde pessoa e recurso são colocada de acordo com o fluxo de trabalho. Ex: Refinaria de Óleo

- Material: Caracterizada pela a união de departamentalização funcional, com a de projeto e produto.

- Mista: Representada pelo o uso de diverso tipo de departamentalização de forma a aproveitar os modelos que melhor atendam as necessidade organizacionais.

Vantagens

Oferece a oportunidade da especialização do trabalho o que impacta na economia de escala, que representa a produção em quantidade de determinado bem a custo menor a medida que o numero de produto produzido aumenta. O tempo de produção também pode ser reduzido de acordo com planejamento e controle da produção.

Desvantagens

Entre as desvantagens então á competição desleal entre os departamentos a perda da divisão do todo pela vivencia exclusiva do departamento e a resistência a mudança pela a incerteza que as trazem do pessoal especializado.

3 Níveis de organização

| Abrangência | Tipo de desempenho | Conteúdo | Resultante |

|

Nível institucional |

Diretor organizacional |

A empresa como totalidade |

Tipos de organização |

|

Nível intermediário |

Diretor departamental |

Com departamento isoladamente |

Tipos de departamento |

|

Nível operacional |

Diretor cargos e tarefas |

Com tarefa ou operação apenas |

Analise e descrição de cargos |

Métodos e processo

Os métodos que administram são os meios manuais, mecânicos ou eletrônicos pelo os quais as operações administrativas individuais é / ou das unidades organizacionais são executadas, métodos são relacionados com a maneira pala qual o trabalho e executado; processos, com o tipo de trabalho feito .

Todas as empresas possuem numerosos sistemas necessários a consecução de seus objetivos, tais como planejamento produção, suprimentos entre outros.

O executivo das empresas deve estar ciente do que maior rapidez no circuito das informações, economias de Mao de obra e de material, maior exatidão etc. São obtidas pela a simplificação dos métodos administrativo.

Simbologia

Para cada documento será escrito uma simbologia, mencionando a quantidade de via emitidas ao existentes. A medida que essa via forem distribuídas no fluxo, será identificada na simbologia de direção do fluxo a qual das via esta sendo remetida.

E formado por 4 funções administrativo: o planejamento, a organização, direção e controle.

O planejamento e a primeira função, que determina quais são os objetivos a serem atingidos e o que deve ser feito para alcançalos. Em uma empresa pode trabalhar na base do improviso, é essencial estabelecer os resultados futuros que se pretende atingir, dentro de certo tempo espaço tempo, e aplicando-se certa quantidade de recursos, devem ser estabelecidos objetivos mais amplos e genéricos a serem perseguidos pela a empresa como um todo, cujo o monitoramento fica a cargo do dono da empresa ou do seu dirigente maiores é a parti desse objetivo organizacionais que a empresa pode determina metas a seu funcionários e esse posam dedicar seu esforços para alcançá-los.

Os planos são parte do planejamento, e dizem respeito ao curso de ação pré determinada para o alcance do objetivos. Os planos fornecem resposta do tipo: o que deve ser feito, quando, como,onde,por quem e quanto custara. Daí, quatro tipo de plano surgem: os procedimento, relacionados ao método de trabalho; os orçamentos relacionado ao dinheiro a ser gasto; as programações ou cronogramas relacionadas ais atividade ao logo do tempo; as normas e regulamento relacionados ao comportamentos dos indivíduos.

A organização

É a função administrativa ligada ao âmbito de organizar, estrutura e integrar recursos e departamentos incumbidos de sua administração, estabelecendo sua administração estabelecendo suas atribuições interações. Faz parte da organização por exemplo determinam as atividades específicas necessária as pessoas de seus cargos. Em outra palavra, estabelece quem faz, o que na empresa evitando duplicidade de funções ou atividade que não ficam claramente destinadas ao alguém, o que geraria uma enorme confusão na empresa.

O papel da direção e acionar e dinamizar a empresa, ou seja, fazer as coisa andarem ou acontecerem a direção, como um das funções administrativa, esta relacionados como colocar as pessoas em ação. É a atribuição gerencial ligado ao exercício da liderança, exercendo influência sobre os funcionários. A influencia pode ser feita por diversas formas persuadindo, recompensado, punido ou coagindo, mais preferível o uso da persuasão e do convencimento e, como ultimo recurso o uso da autoridade.

Como função administrativa tem a finalidade de assegurar que os resultados daquilo que foi planejado, organizando e dirigindo ajuntem tanto quanto possível ao objetivos estabelecidos. Controle é um processo a ciclo composto de 4 fases: estabelecimento de padrões; observação do desempenho, comparação do desempenho com os padrões estabelecidos; ação corretivas

Estabelecimentos de padrões

É essencial, pois definem os critérios de desempenho que serão aceitáveis e inaceitáveis, sendo instrumentos essenciais para tomadas de decisão. Esse critério pode ser de quantidade(produção, cliente atendido, níveis de estoque, hora de trabalho, etc.), qualidade (especificação do produto, nível de defeito, satisfação do cliente etc.), tempo (de produção, de atendimento,prazo em geral etc.), e custo(de produção, de armazenagem, de assistência técnica, etc.).

A observação do desempenho e feita através de medida diretas de desempenho. Segundo os critério estabelecidos, ou de seu monitoramento de modo qualitativo. O que importa e um verificação do desempenho em busca de informação precisa do resultado que esta sendo controlado.

A comparação do desempenho com o padrão estabelecido, consiste em verificar se os critérios estabelecidos estão sendo compridos, ou seja, se os limites de desempenho estabelecidos estão sendo cumpridos, ou seja, nesse processo e bastante útil uso desse gráfico, relatório idéias e demais técnicas de comparação. Vão também ficar atento a indicadores que permitam comparação com empresas do mesmo setor ou de concorrentes.

Ação corretiva

É a tomada de decisão para manter o sistema dentro dos padrões estabelecidos para que os objetivos sejam alcançados convindo-se erros ou desvios,ou ainda a reformulação dos objetivos segundo ais novas contingência.

Característica do planejamento

- A longo prazo: Institucional (filial)

- Médio prazo: Setorial (novo setor)

- Curto prazo: operacional (novo produto ou serviço)

O planejamento não diz respeito a decisões futuras, mais ais implicações futuras de decisões presentes (Peter Drucker)

Planejamento

Conceito de estratégia

Arte de aplicar os meios disponíveis com vista a consecução de objetivo específicos.

E a manobra para atingir uma vantagem competitiva, pelo o bom posicionamento da empresa em setor econômico na qual se encere, graças ao bom conhecimento da cadeia de valor.

Planejamento estratégico

É uma técnica administrativa que através da análise do ambiente de uma organização criar consciência da sua oportunidade e ameaça, aos seu ponto forte e fraco, para o comprimento da missão.

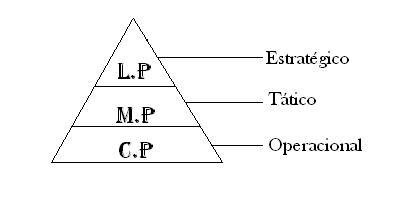

Planejamento estratégico, planejamento tático, planejamento operacional/controle.

Depois de ter sido escolhido e fixado os objetivos globais da empresa a serem alcançado, isto é, estabelecer a estratégia empresarial a ser utilizada para poder alcançar e saber qual a tática que melhor implementar a estratégia adotada.

Podemos definir estratégia como uma mobilização de todos os recursos da empresa no âmbito global, visando atingir objetivo a longo prazo. Tática será um esquema específico de emprego de recursos dentro de uma estratégia mais amplos. Por exemplo um orçamento anual ou em plano anual de investimentos é um plano tático.

|

Estratégia |

Tática |

|

Emvolve a organização como um todo |

Refere-se a cada departamento ou unidade |

|

É um meio p/ alcançar objetivos organizacionais |

É um meio p/ alcançar objetivos departamentais |

|

É orientada a longo prazo |

É orientada p/ médio prazo |

|

É decidida pela alta administração |

É responsabilidade dos gerentes dos departamentos |

Visão:

É o “sonho” da empresa, desafio para o futuro. É a definição de para onde deve ir, e onde deve estar no futuro.

A visão da norte. Ao se saber onde que chegar, sabe-se como envestir o trabalho e canalizar as energias.

|

Visão |

||

|

Analise do ambiente externo: Cenário ameaças e oportunidade |

Missão |

Analise do ambiente interno: Diagnostico força e fraquezas |

|

Analise estratégica |

||

|

Diretrizes |

||

|

Objetivos 3 níveis |

||

|

Estratégias e monitorando |

||

|

|

Missão:

Passam de ser da empresa. Garantia a continuidade da visão. É uma definição clara sobe o propósito do negocio, com que trabalha, o que faz e para quem faz. A empresa diz em sua missão, quem é e para que estar no mercado.

A missão deve definir com clareza o negócio da empresa e ser motivadora para o sócio e seu funcionário. Uma declaração de missão pode incluir:

- Quem são os clientes

- Quais os produtos e serviços oferecidos

- Em que mercado a empresa atua

- Qual a tecnologia aplicada

- Objetivo de rentabilidade

- Filosofia (valores,compromisso éticos, crenças)

- Diferencial mais importante

- Compromisso com a sociedade, meio ambiente

- Compromissos com os empregados ou membro da empresa

O planejamento estratégico e basicamente a definição das forma de concretizar uma estratégia, de modo a alcançar os objetivos propostos.

A elaboração do planejamento estratégico possuem quatro fase:

1°: Formulação dos objetivos organizacionais a alcançar.

2°: Analise interna das forças e limitações da empresa.

3°:Analise externa do meio ambiente.

4°: Formulação das alternativas estratégica.

Para se dirigir um negocio e necessário uma estrutura administrativa fundamentada em pelo menos quatro “sentimento”, que são: Direção, Planejamento, Organização e Controle onde temos:

| Dirigir | ||

|

Planejar |

Organizar |

Controlar |

|

O que (objetivo) Quando (programa) Quem (comanda) |

Rearranjar os recursos para se obter resultado |

Medir os resultado e corrigir os desvios e não conformidades |

Metodologia de planejamento

- Planejamento

- O que deve ser feito?

- Quem deve fazer o que?

- Quando deve ser feito?

- Como deve ser feito?

- Onde deve ser feito?

- Que recurso são necessário?

Objetivo e metas (precisar ser definido de forma clara e precisar)

- O que queremos

- Quando queremos

- Para quando queremos

- De que forma queremos

Planejamento tático

A parti do planejamento estratégico a empresa pode ser direcionar para o planejamento tático, ou seja, planejamento estratégico vai se desdobra em vários planejamento táticos, oi quais devem ser bem integrados e coordenados de modo a não prejudicar o planejamento estratégico.

Quatro as áreas de atuação para os plano táticos:

1) Planejamento organizacional

2) Planejamento do desenvolvimento produto/mercado.

3) Planejamento do desenvolvimento dos recursos para a operações da empresa.

4) Planejamento das operações de empresa relacionadas com a produção e com a comercialização.

Deste modo o planejamento estratégico desdobra-se neste quatro plano táticos (Os quais atuam a médio prazo)indo por sua vez cada um desdobra-se nos outro plano operacionais mais específicos, mais detalhado (atuando a curto prazo).

Serviço de terceira

Toda e qual que atividade empresarial pode utilizar-se de serviços contratados de terceiros, a saber:

Pessoa física: São aquelas que estão registradas como autônomas nas prefeitura municipais e no INSS e devem apresentar RPA : Recibo de pagamento a autônomos, (nota fiscal de serviço)

Os cuidado na contratação desse profissionais são os seguintes:

- Exigir e se preciso,emitir o competente e PPA, descrevendo adequadamente os serviços prestados, todos os dados cadastradais do prestador dos serviços, incluindo RG, CPF, PIS, inscrição do INSS e na prefeitura, endereço completo, pois essas informações serão necessárias no preenchimento da DIRF (Declaração de Imposto Retido na fonte)

- Descontar dos valores a serem pago a empresa contratante a retenção de 11% a titulo de INSS observando um limite Maximo de contribuição,IRRF, quando couber, exigir a declaração de dependente do impostos de renda.

- A legislação trabalhista e previdenciária poderá interpreta o pagamento com habitualidade como sendo decorrente de vinculo empregatício,e ainda se a relação apresentar as característica própria implicará sérios riscos de ações trabalhista.

Pessoa jurídica: A empresa que utilizar da contratação de serviços prestados por pessoas jurídicas deve atentar para os seguinte detalhes:

- · Exigir a devida nota fiscal de serviços ou documento abil.

- · Exigir recibo de pagamento, inclusive dos adiantamentos efetuados.

- · Verificar se a prestação de serviço esta sujeita a retenção do INSS e IRRF,

- · PIS, CORF, contribuição social entre outros.

O controle da documentação que envolve as movimentação e operações bancarias é impresidivel para a realização de um bom trabalho de contabilidade, uma vez que estas operações representam a quase totalidade da movimentação contábil e financeira da empresas . essas operações são as seguintes:

- · Pagamentos

- · Recebimentos

- · Empréstimo bancários

- · Descontos retidos

- · Cobranças bancarias

- · Leasing

- · Despesa bancaria

- · Outra operações

Empréstimo bancário

Esta operações compreendo todas as formas que podem ser obtidos no mercado financeiro. Afim de dar ciência a todos os envolvidos o departamento financeiro deve documentar de maneira sumaria as principais características de cada contrato, tais como:

- · Tipo e natureza de contrato

- · Valor do empréstimo

- · Prazo de vencimentos

- · Prazos de carência

- · Encargos

- · Garantias

- · Outras que julga convenientes

Esse resumo sumario, anexado ao documento acima devem ser encaminhados aos departamento contábil, para que se tenha subsídios adequados ao registro correto das operações.

Inventario

Os produto ou mercadoria, existente no fim do período (anual ou trimestral, conforme o regime tributário do contribuinte) devem ser relacionados, observando-se os seguinte item: quantidade,unidade, descriminação, preço unitário e valor total.

Essa relação servira para a escrituração do livro de registro de inventario,obrigatória pela a legislação e necessário para a apuração do resultado do exercício (lucro ou prejuízo).

Para a avaliação dos estoque, de matéria prima e mercadorias, em regra, utiliza-se o custo médio ponderado ou peps.

O inventario físico (contagem dos estoque existentes no fim do período) devem considir com a apuração escritural (estoque inicial,mais compra no período menos as venda igual a apuração escritural ou estoque final).

Obs.: Os bens que compõem o imobilizado da empresa, tais como maquinas moveis,veículos, etc. não precisa ser relacionados no livro de registro de inventário.

Escritura dos livros fiscais

As notas ficais de compra assim como os cupões ficais deveram se escriturados em livro próprios. Para tanto, se faz necessário o envio periódico desta vias a organização contábil,

Sobre protogologo especial para este fim.

ATA: É o resumo escrito dos fatos e decisões de uma asembleia, sessão ou reunião para um determinado fim.

Geralmente são transcritos em livro próprio, que devem conter um termo de abertura de um de enceramento.

Esta também devera ter as folhas do livro enumeradas.

Como a ata e um documento de valor jurídico, deve se lavrado sem rasura ou modificações.Se houver engano, o secretario escreverá a expressão “digo”,retificando o que foi escrito. Se o engano for notado no final da ata, a expressão.

- “Em tempo : onde se lê...,leia-se ...”, deve ser utilizada.

Nas atas, os números devem ser escritos por extenso, evitando-se assim as abreviações.

As atas são redigidas sem deixarem espaços ou parágrafos em branco, afim de se evitarem acréscimos.

Atestado: É um documento firmado por uma pessoa em favor de outra atestando a verdade a respeito de um determinado fato.

As repartição publicas em ração de sua natureza, fornecem atestados e não declarações.